はじめに

こんにちは、つるかめ相続税理士事務所の平岡です。

「そろそろ我が家も相続税の対策を始めたいけれど、一番確実で手軽な方法は何だろう?」とお悩みではありませんか。その答えの筆頭に挙がるのが「生命保険」の活用です。

生命保険には、現金で遺すよりもはるかに税負担を軽減できる大きな非課税枠が用意されています。

この記事では、生命保険がなぜ節税になるのかという基本原理から、「500万円×法定相続人」の具体的な計算方法、絶対に間違えてはいけない契約の落とし穴までわかりやすく徹底解説します。

【この記事のポイント】

■生命保険は「500万円×法定相続人」の非課税枠を使うことで、現金より効率的に相続税対策ができる

■死亡保険金は「みなし相続財産」として扱われ、遺産分割協議の対象外となるため、受取人が迅速に受け取れる。

■非課税枠を利用するには、「契約者=被相続人」「被保険者=被相続人」「受取人=相続人」の契約形態が重要。

■ 契約内容を誤ると、相続税ではなく贈与税や所得税が課税され、節税メリットを失う可能性がある。

■ 生命保険は節税だけでなく、納税資金の確保や特定の家族への確実な財産承継にも役立つ。

なぜ生命保険が相続税対策になるのか?基本の仕組み

現金を生命保険に変えるだけで節税になる理由

手元にある「現金」を「生命保険(死亡保険金)」という形に切り替えるだけで、将来かかる相続税を大きく引き下げることができます。もし現金のまま銀行口座に置いておくと、その全額がそのまま相続税の課税対象となってしまいます。しかし、その現金を使って生命保険に加入し、万が一の際のリスクに備えつつ「死亡保険金」として家族に遺すようにすると、一定金額まで非課税となる控除枠を適用できるようになります。

このように、財産の総額そのものは変わらなくても、資産の「形」を現金から保険へシフトさせるだけで、課税される資産の評価額を合法的に引き下げることが可能になります。これが、生命保険の活用が相続税対策の「王道」として広く推奨されている理由です。

手続きも比較的シンプルであるため、手軽に始められる実効性の高い対策と言えます。

死亡保険金が「みなし相続財産」と呼ばれるワケ

生命保険の死亡保険金は、契約により受取人があらかじめ決まっているため、厳密に言うと亡くなった人の財産そのものではありません。

被相続人が亡くなったことをきっかけに、保険会社から受取人に対して直接支払われる、受取人固有の財産とされています。

そのため、民法上の遺産分割協議の対象にはならず、原則として受取人以外が受け取ることはできません。

しかし、税法(相続税法)においては、被相続人の死亡によって実質的に引き継がれた財産であると捉えます。そのため、本来の相続財産ではないものの、相続財産と「みなして」税金を計算する仕組みになっていることから、このような財産を「みなし相続財産」といいます。

この「みなし相続財産」に指定されているからこそ、一般の遺産とは区別され、後述する強力な「非課税枠」の恩恵を受けることができる仕組みになっています。この民法と税法の違いを理解することが、正しい対策の第一歩です。

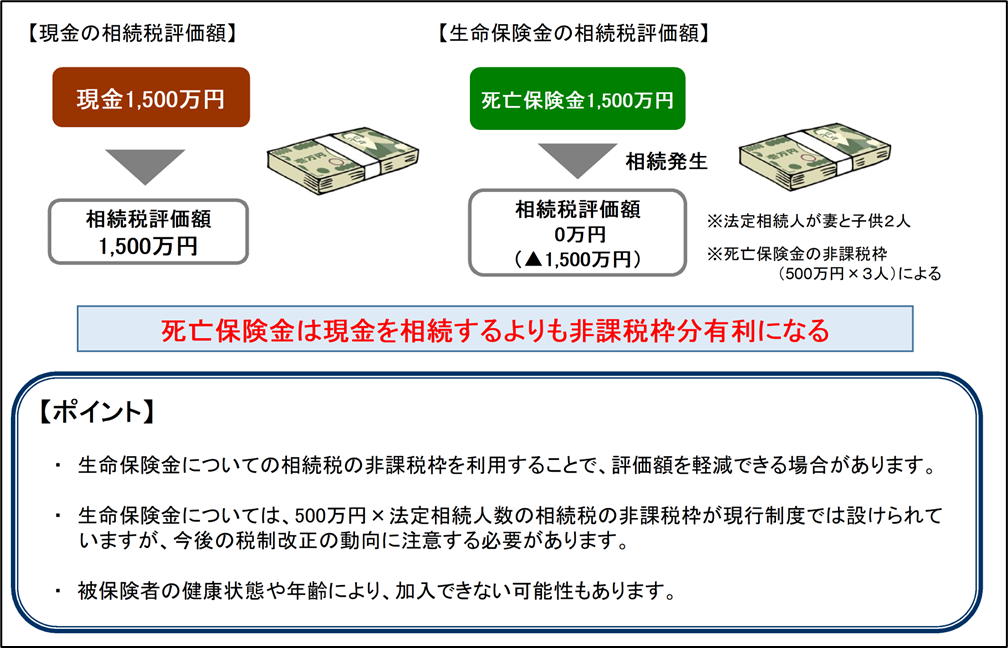

最強の節税枠「500万円×法定相続人」の計算とルール

非課税枠の具体的な計算方法と具体例

生命保険金に適用される非課税枠は、

死亡保険金の非課税枠:500万円 × 法定相続人の数

という非常にシンプルな数式で計算されます。

相続人が受け取った保険金がこの枠内の金額であれば、相続税は一切かかりません。

例えば、夫が亡くなり、相続人が妻と子供2人の計3人だった場合、非課税枠は

「500万円×3人(法定相続人)=1,500万円」

となります。

仮に、1,500万円の死亡保険金を受け取っても、その保険金について課税されません。

もし、これが現金のままだったら1,500万円に丸ごと税金がかかるため、その差は歴然です。

また、この枠は「受取人ごと」ではなく、引き継いだ保険金の「総額」に対して適用されます。

複数の生命保険に加入している場合は、それらの保険金をすべて合算した上で、この非課税枠を超えているかどうかをチェックしていくことになります。

ただし、この非課税枠は、あくまでも受取人が法定相続人である場合にのみ適用されます。

相続人以外、例えば孫などが受取人に指定されていると、この非課税枠を利用できませんので注意してください。

法定相続人の数え方と注意点(養子や相続放棄の影響)

非課税枠を正しく計算するためには、「法定相続人の数」を正確にカウントする必要があります。ここで間違いやすいのが、「養子」がいるケースと「相続放棄」をした人がいるケースです。

まず、養子についてですが、実子がいる場合は1人まで、実子がない場合は2人までしか法定相続人の数に含めることができないという税法上の制限があります。

これは、養子を無限に増やして不当に節税することを防ぐためのルールです。

次に相続放棄ですが、仮に家族の中に相続を放棄した人がいたとしても、税法上の非課税枠を計算する際には「放棄がなかったもの」として、その人を人数に含めてカウントします。

ただし、相続放棄をした人自身が保険金を受け取った場合は、その人自身は相続人とはならず、非課税枠を使うことができないため注意が必要です。

要注意!契約パターンで変わる「税金の種類」

相続税の対象となる正しい契約形態(契約者・被保険者・受取人)

生命保険ならどのような契約形態であったとしても、相続税の非課税枠が使えるというわけではありません。非課税枠を適用するためには、保険の契約を「契約者(保険料を払う人)=被相続人」「被保険者(命がかかっている人)=被相続人」「受取人=相続人」というパターンにする必要があります。

例えば、「夫が自分の身に保険をかけ、保険料を支払い、受取人を妻や子供にする」というオーソドックスな形がこれに該当します。この形で夫が亡くなった時初めて、支給される死亡保険金が「みなし相続財産」となり、お目当ての「500万円×法定相続人」の非課税枠を利用することができるようになります。

保険の契約書を見直す際は、この3つの名義が誰になっているかを必ず確認してください。ここの組み合わせが1つでもずれてしまうと、想定していた節税効果が得られないことにもなりかねませんので注意してください。

贈与税や所得税がかかってしまう「NGパターン」

もし、契約の組み合わせを間違えると、相続税ではなく「贈与税」や「所得税」が課されることになり、税負担が跳ね上がるリスクがあります。代表的なNGパターンを2つ解説します。

【NGパターン①】

<保険契約>

契約者(保険料負担者):夫

被保険者:妻

受取人:子供

というケースです。

仮に被保険者の妻が亡くなると保険金が子供に支払われますが、保険料は夫が負担してますので、夫から子供へお金が移動したとみなされ、「贈与税」の対象になります。

【NGパターン➁】

<保険契約>

契約者(保険料負担者):夫

被保険者:妻

受取人:夫

というケースです。

被保険者の妻の死亡によって、掛金負担者の夫が保険金を受け取ると、簡単にいうと自分が払ったお金が戻ってきただけとみなされ、非課税枠のない「所得税(一時所得)」として課税されます。

このような保険契約だと、せっかくの「500万円×法定相続人」の非課税枠メリットが使えなくなってしまうため、契約内容については事前の確認が必要となります。

税金面だけじゃない!生命保険を活用する3つの二次的メリット

メリット①:遺産分割協議に左右されず「即座に現金化」できる

生命保険の大きな強みは、節税効果だけでなく「高い流動性」にあります。

通常、人が亡くなるとその人の銀行口座は凍結され、遺産分割協議書が完成して相続人全員のハンコが揃うまでは、亡くなった方の預金を引き出すのも非常に大変な作業になります。

これによって、家族が葬儀費用や当面の生活費に困るケースは少なくありません。

しかし、生命保険金は「受取人固有の財産」であるため、他の相続人の同意や遺産分割協議の結果を待つ必要が一切ありません。受取人が単独で保険会社に請求手続きを行えば、多くの場合は数日から1週間程度という極めて短いスピードで、指定口座にまとまった現金が振り込まれます。凍結のリスクを回避し、相続直後のバタバタした時期に発生するまとまった支払いに迅速に対応できる点は、残された家族にとって安心感となります。

メリット②・③:特定の遺族に財産を遺せる・納税資金の確保

2つ目のメリットは、「特定の誰かに、確実に財産を遺せる」という点です。前述の通り、保険金は遺産分割の対象外となるため、「長年同居して介護をしてくれた長男の嫁に遺したい」「特定の子供に多く渡したい」といった意思を、揉め事を起こさずに100%実現できます。

そして3つ目が「相続税の納税資金の確保」です。相続財産の大部分が土地や自社株といった「動かせない(即座に換金することが困難)不動産・資産」の場合、相続税を支払うための現金が足りないという事態に陥るリスクがあります。あらかじめ生命保険に加入しておくことで、みなし相続財産として非課税枠を活用しつつ、納税に必要な現金をピンポイントで遺族の手元に用意してあげることができます。これにより、税金を払うために泣く泣く先祖代々の土地を手放すといった悲劇を未然に防ぐことが可能となります。

相続税対策として生命保険を選ぶ際の注意点

高齢・持病があっても加入できる保険の種類(一時払終身保険など)

「もう高齢だから」「持病があるから保険には入れないだろう」と諦める必要はありません。相続税対策を目的とした生命保険の多くは、シニア層や健康状態に不安がある方でも加入しやすい仕組みが整っています。その代表格が「一時払終身保険」です。

これは、まとまった現金を一括で保険料として支払い、加入するタイプの保険です。

商品によって異なりますが多くの場合、医師の診断書等が不要で、「告知のみ」という加入のハードルが非常に低く設定されています。年齢や健康状態に応じて最適なプランを選択すれば、80代からでも現金を非課税枠のついた保険へと安全に変えることができます。

「今からでは遅い」と思わず、まずは保険のプロに相談してみることが大切です。

まとめ

生命保険は、現金を死亡保険金に変えることで「500万円×法定相続人」の非課税枠を活用でき、相続税対策として非常に有効です。一方で、契約者・被保険者・受取人の設定を誤ると、相続税ではなく贈与税や所得税の対象となるため注意が必要です。また、遺産分割を待たず迅速に現金化でき、納税資金の確保や特定の家族へ確実に財産を遺せる点も大きなメリットです。ぜひ相続税対策として活用しましょう!

※ この記事は公開日現在の法令に基づいて作成されています。