はじめに

こんにちは、つるかめ相続税理士事務所の平岡です。

皆さんは、「相続税の2割加算」という言葉を聞いたことはありますか?

ざっくり言ってしまえば、兄弟姉妹や甥、姪など、被相続人の一親等の血族以外の人が相続した場合には、計算された相続税額に2割を加算して納めなければならないという制度です。

例えば、相続人が兄弟の場合で、相続税が100万円だったとすると、この100万円に2割を加算して120万円を支払わなければならないということです。

え!なぜ?と気になりますよね。それでは具体的にこの相続税の「2割加算」について解説します。

【この記事のポイント】

■2割加算の対象となる者は「被相続人の配偶者」及び「被相続人の一親等の血族」以外の相続人。

■被相続人の配偶者、両親、子供以外の人が遺産を取得した場合には原則として2割加算の対象となる。

■孫が相続人の場合、状況によって2割加算の対象となる場合とならない場合がある。

■具体的な事例で2割加算の対象者について理解する。

加算となる対象者

この制度の対象になるのは、例えば次のような相続人です。

| 【2割加算の対象となる代表的な相続人】 ① 兄弟姉妹 ② 甥、姪 ③ 祖父母 ④ 内縁の妻、子供の配偶者 ⑤ 友人、知人(全くの他人) ⑥ 特別縁故者 |

正確には、「被相続人の配偶者」及び「被相続人の一親等の血族」以外の人が対象となってきます。

「一親等の血族」とは、被相続人の父母及び子供です。

つまり、被相続人の配偶者、両親、子供以外の人が遺産を取得した場合には原則として2割加算の対象となるということを覚えておきましょう。

| 【つるかめノート:なぜこのような制度が創設されたのか?】 相続は、「親から子へ」「子から孫へ」と財産が順次、下の世代に承継されていくものです。 相続税について言えば、その財産が承継されるごとにかかります。 例えば、自分の子供が生きているのに、遺言書などでその子供を飛ばして、孫に財産を相続させた場合(一世代飛ばして財産を承継させた場合)には、相続税が課されるタイミングを1回飛ばすことができます。 国からすれば、これを見過ごせば、相続税を課税するタイミングを1回逃すことになります。 そこで、世代を飛ばして相続した場合には、相続税の課税を1回免れているので、その代わりにその相続人には相続税額に2割を加算するという措置が講じられているのです。 また、その他の理由としては、遺産は残された相続人の生活を守るためのものであるという考えがあります。 被相続人から関係が遠い人(甥や姪、友人など)の生活の面倒まで遺産で保証する必要はなく、遺産を相続した人からすると、言ってみれば「棚から牡丹餅」の状態です。したがって、より関係が近い家族(配偶者や両親、子供)の相続とは差をつけるべきであるとの観点もあります。 |

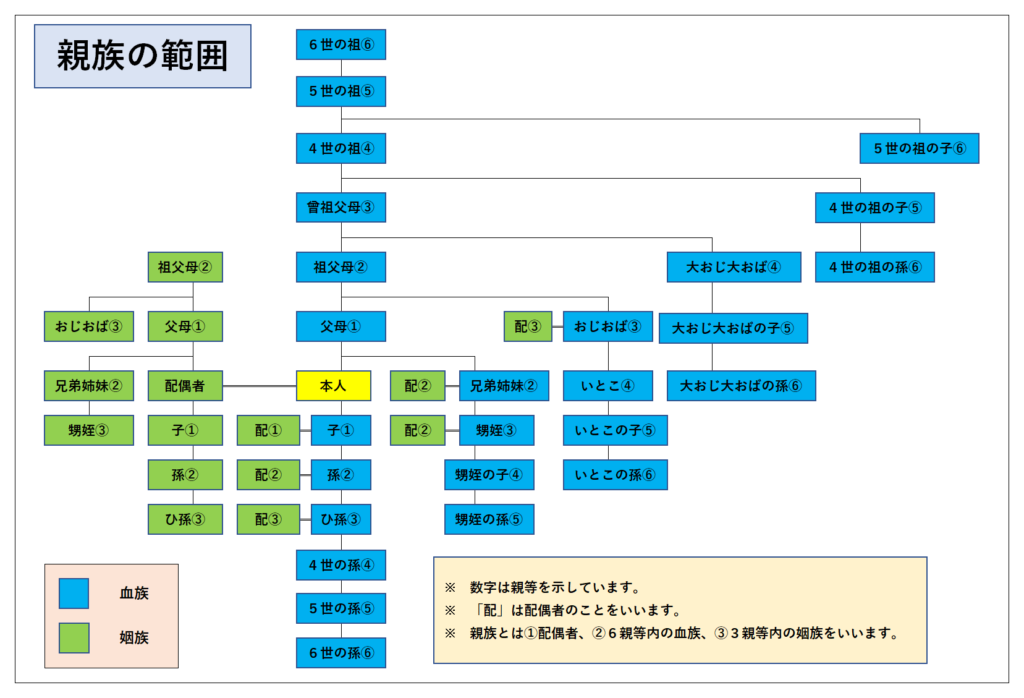

【参考:親族の範囲】

相続人が孫の場合

孫は「被相続人の配偶者」及び「被相続人の一親等の血族」には該当しないため、原則として2割加算の対象となります。

ただし、「孫を養子にした場合」と「代襲相続があった場合」には注意が必要です。

孫を養子にした場合

跡継ぎがいない、又は相続税対策の一環として基礎控除を増やすため、孫を養子にする場合があります。

養子は法律上、実子と同等に扱われるため、「被相続人の一親等の血族」に該当し、2割加算の対象にはなりません。

しかし、孫を養子とした場合、例外的な取り扱いとなり、2割加算の対象になるため、注意が必要です。

その理由としては、孫は直系血族であり、他人や他の親族に比べて養子にしやすいという面があります。

そのため、孫を養子にして、法定相続人を増やし、基礎控除の額を増額させるという相続税対策に一定の歯止めをかけるため、このような取り扱いとなっています。

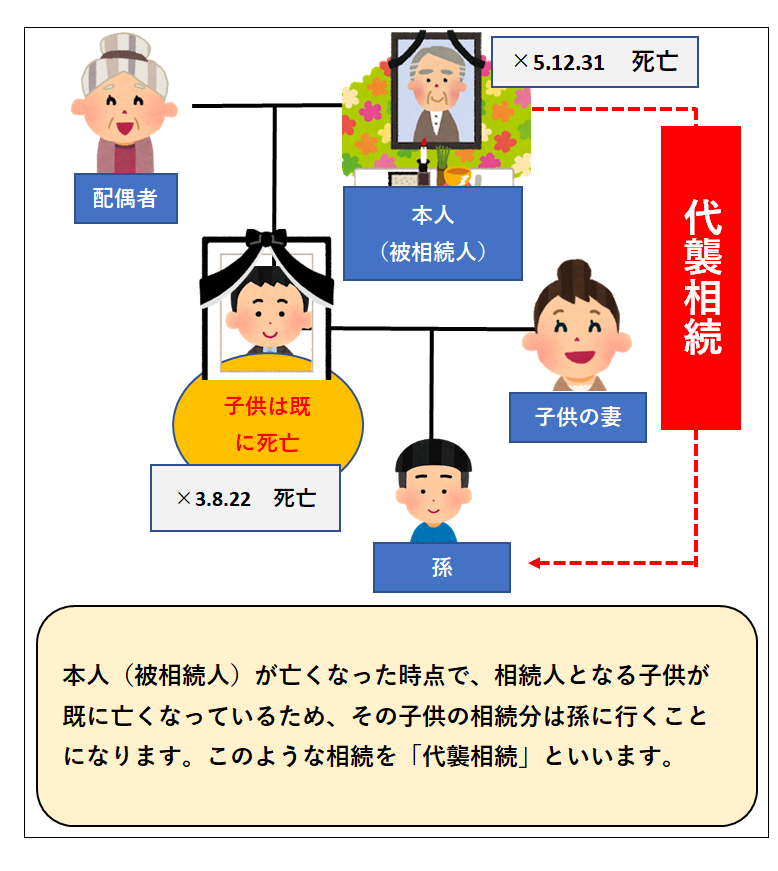

代襲相続があった場合

代襲相続とは、被相続人が亡くなった時点で遺産の相続人がすでに死亡している場合に、その子供や孫が代わりに遺産を相続することです。

例えば、以下の図のように被相続人の子供が相続の開始時点で死亡している場合は、子供の嫁ではなく、子供の子供(被相続人の孫)が遺産を代襲相続します。この場合に限っては、孫が相続しても2割加算の対象とはなりません。

したがって、孫が相続人となる場合には、原則として2割加算の対象となりますが、代襲相続があった場合には2割加算となりません。

つまり、2割加算の対象となる場合とならない場合がありますので、孫が相続人となった場合には注意してください。

| 【つるかめノート:孫に財産を移転するベストな方法は?】 相続の場面では、孫は節税対策で使用される例が多いため、孫養子の場合には例外的に2割加算の適用があるなど、孫への財産移転については、厳しい取り扱いがされています。 では、孫に財産を移転させるベストな方法について、よく質問を受けるのですが、私は相続(孫養子にするなど)よりも生前贈与をすすめています。 生前贈与には、贈与した資金の使用目的によって、大きな非課税措置を受けられる場合もありメリットが多くあります。 (メリット) ・生前贈与をする場合、相続税と異なり、贈与税には2割加算のような制度はない。 ・20歳以上の子供や孫に対する贈与税の税率が他の者と比べて優遇される。 ・孫が住宅を取得する場合に、その資金を贈与した場合に、一定金額まで非課税となる制度がある。 ・孫の教育資金を贈与する場合に、一定金額まで非課税となる制度がある。 ・孫に限ったことではないが、毎年110万円までは非課税となる。 これらを上手に活用すれば税金を払うことなく、孫に財産を移転させることが可能です。 ただし、生前贈与を実行する場合には長期間かけて計画的に行う必要があります。 孫へ財産を移転させる計画のある人は早めに税理士に相談することをおすすめします。 当事務所では、相続・贈与を専門としており、生前対策についても数多くの相談を受けております。 是非、当事務所にご相談ください。 |

事例で納得!

2割加算は「被相続人の配偶者」及び「被相続人の一親等の血族」以外の人が対象となってきますが、これらについて具体的な事例を紹介します。

【ケース1】

2割加算の対象となる者は誰ですか?

【法定相続人及び法定相続分】

| 法定相続人 | (配偶者)乙 | (子供)A | (養子)C |

| 法定相続分 | 1/2 | 1/4 | 1/4 |

【結論】

Cが2割加算の対象となる

【理由】

養子は法律上、実子と同等の地位をもつため、「被相続人の一親等の血族」に該当し、2割加算の対象にはなりません。

しかし、孫を養子とした場合、例外的な取り扱いとなり、2割加算の対象になります。

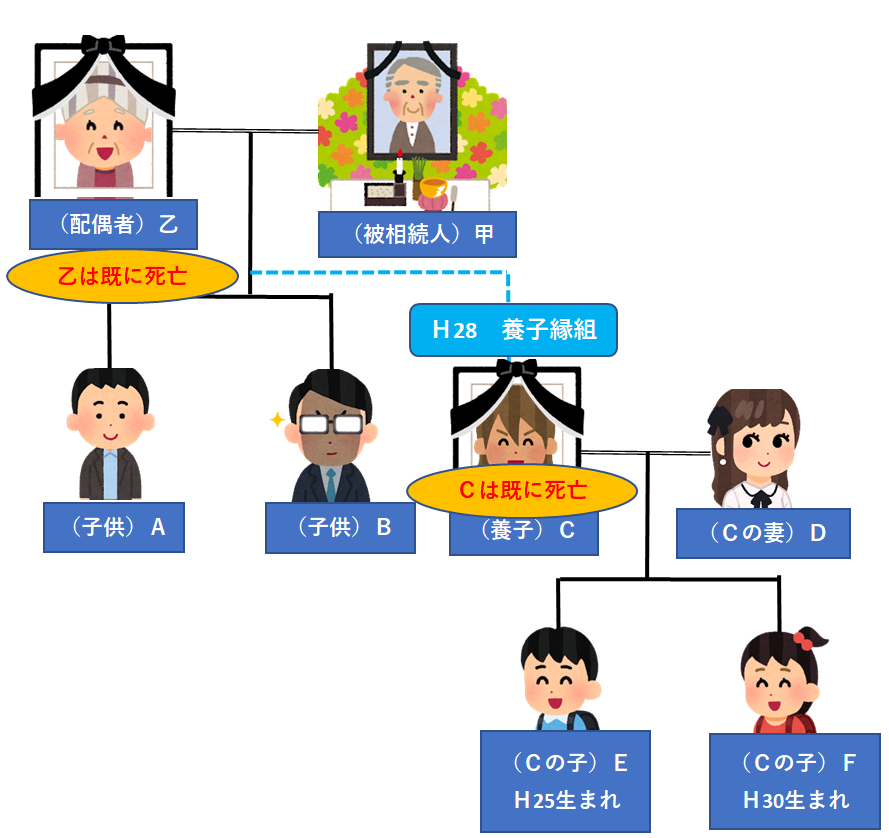

【ケース2】

2割加算の対象となるのは誰ですか?

【法定相続人及び法定相続分】

| 法定相続人 | (子供)A | (子供)B | (孫)F |

| 法定相続分 | 1/3 | 1/3 | 1/3 |

【結論】

2割加算となる対象者はなし

【理由】

Cが甲と乙の養子となったのはH28であり、EはH25に生まれているため、被相続人との親族関係は生じないこととなります。

よって、甲の直系卑属には当たらないため、甲の代襲相続人とはなりません。

一方、Fについては、Cの養子縁組後(H28以降)に生まれており、甲と親族関係が生じることから、甲の孫として相続権があります。

孫は原則として2割加算の対象となりますが、Cは甲より前に亡くなっているため、Fは代襲相続人となります。

代襲相続の場合は、孫であっても2割加算の対象とはなりません。

| 【つるかめノート:養子の子は生まれる時期によって養親との親族関係が発生するかが決まる!?】 養子は「養子縁組の日」から養親との間に親族関係が生じることになりますが、養子の子と養親との間には、養子と養親の縁組によって親族関係は生じません。(民法727条、大阪高裁平成元年8月10日判決) したがって、養子縁組前に生まれた養子の子は被相続人の直系卑属とならず、養子を代襲することはできません。 一方、養子の子が養子縁組の前に生まれた場合には、養子を代襲することができます。 |

【ケース3】

2割加算の対象となるのは誰ですか?

【法定相続人及び法定相続分】

| 法定相続人 | (子供)A | (孫)C |

| 法定相続分 | 1/2 | 1/2 |

【結論】

2割加算となる対象者はなし

【理由】

ケース2のEと比較すると、Eは養子縁組前に生まれているため、被相続人甲とは親族関係が生じず、代襲相続にはなりませんでした。

ケース3のCは、Bが甲と養子縁組をしていないH23に生まれていますが、実子Aを通じて被相続人甲の直系卑属(孫)に該当し、代襲相続人となります。つまり、代襲相続人となれば、2割加算はありません。

この場合、ケース2のEと異なるのは、仮にケース3のBと養子縁組をしなくても実子Aの子であるCは孫となるので甲の直系卑属に当たります。

この場合には、養子縁組前に生まれている場合であっても養子を代襲して相続人になるとされています。

(民法727条、大阪高裁平成元年8月10日判決、昭和35年8月5日法務省民事局二課長回答)

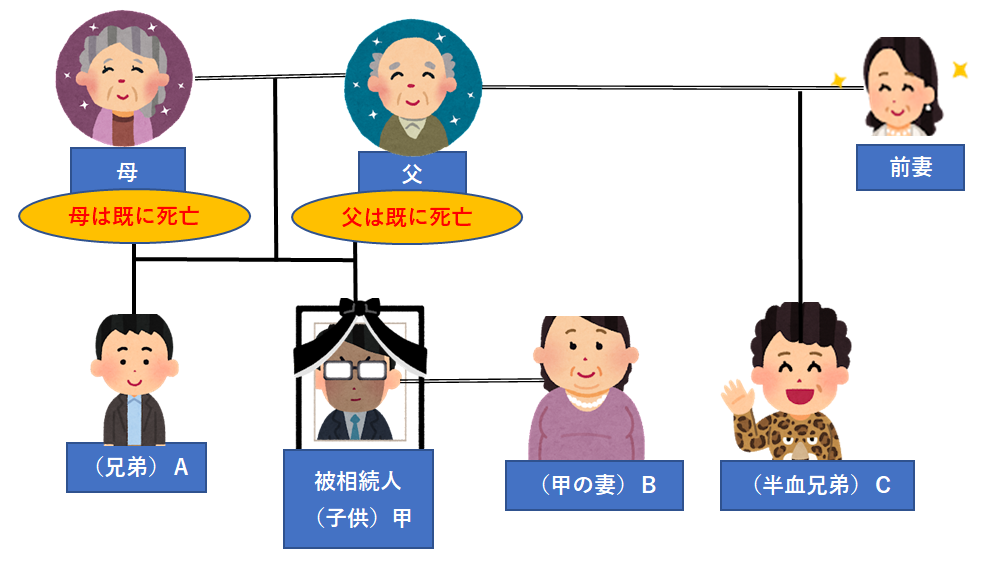

【ケース4】

2割加算の対象となるのは誰ですか?

【法定相続人及び法定相続分】

| 法定相続人 | (妻)B | (兄弟)A | (半血兄弟)C |

| 法定相続分 | 3/4 | 1/6 | 1/12 |

【結論】

2割加算となる対象者はAとC

【理由】

Aは被相続人甲と父母の双方が同じため、全血の兄弟姉妹となります。

しかし、Cは、被相続人甲と父のみを同じくする、半血の兄弟姉妹となり、その相続分は全血の兄弟姉妹の1/2となります。

なお、兄弟姉妹は相続税額の2割加算の対象となるため、AとCは2割加算の対象となります。

まとめ

今回は相続税額の2割加算の仕組みについて見てきました。

被相続人と関係が濃い配偶者と一親等以内の血族(代襲相続人含む)以外の者は、相続税の個人負担額に2割が加算されます。

私は、国税勤務時代に数多くの相続税の申告書をチェックしてきましたが、この2割加算がされていない申告書が非常に多かったことを覚えています。

税務署から指摘されますと、加算税といういわばペナルティが課されることもありますので、申告書の提出の際には注意しましょう。

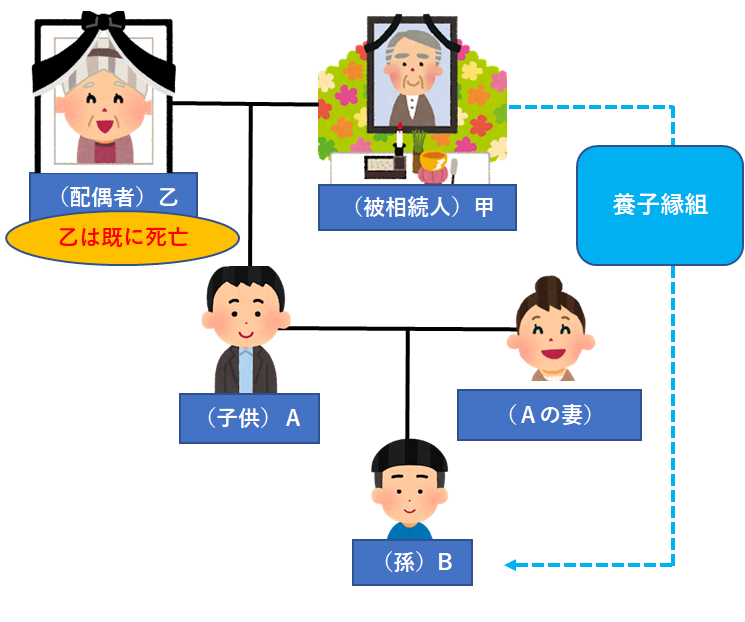

【参考:2割加算されたときの相続税の計算例】

【概要】

被相続人甲には、子供Aがいました。(因みに、配偶者乙は甲が亡くなる前に既に亡くなっています。)

被相続人Aは生前に相続税対策で基礎控除額を引き上げるため、孫のB(Aの子)を養子とすることにしました。

その後、被相続人甲が死亡しました。

【法定相続人及び法定相続分】

Bは被相続人甲の孫ではありますが、養子となっている以上、実子Bと同じ扱いです。

| 法定相続人 | (子供)A | (孫)B |

| 法定相続分 | 1/2 | 1/2 |

<甲の遺産>

預金1億円

<基礎控除の額>

法定相続人は2名いますので

・3,000万円+600万円×2=4,200万円となります。

<相続税額>

算出過程は省略しますが、法定相続人2人の相続税額は以下の通りとなります。

Aの相続税額:385万円

Bの相続税額:385万円

しかし、Bは孫養子として例外的な取り扱い(2割加算)を受けることになります。

したがって、Bの相続税額は2割加算され

385万円×1.2=462万円 となります。

※ この記事は公開日現在の法令に基づいて作成されています。