はじめに

こんにちは、つるかめ相続税理士事務所の平岡です。

小規模宅地等の特例は、被相続人だけではなく、被相続人と生計を一にしていた親族(略して「生計一親族」といいます。)が住んでいた土地や事業(賃貸)をしていた土地についても適用があります。

| 【つるかめノート:なぜ生計を一にしていた親族居住用や事業用の土地まで特例対象になるの?】 小規模宅地等の特例が創設された背景には、被相続人や被相続人と一緒に生活していた親族(「生計一親族」といいます。)の生活基盤を守るというものがありました。 もし、これらの土地に高い相続税が課せられてしまったら、被相続人と一緒に生活していた親族は、その土地を相続したものの、相続税が払えず、その土地を売却しなければならない可能性が出てくるのです。 売却となれば、どこか借家に引っ越さなければならなくなります。また、その土地が事業で使っている土地であれば、廃業に追い込まれてしまうかもしれません。 そのような事態を防ぐため、生計一親族が居住又は事業として使っていた土地についてもこの特例の対象とされているのです。 |

今回は、どのようなときに「生計を一にしていた」ということになるのかについて解説します。

【この記事のポイント】

■小規模宅地等の特例は被相続人と生計を一にしていた親族が住んでいた土地や事業(賃貸)をしていた土地についても適用がある

■「生計を一にしている」の判断基準は、同居の有無だけではなく、生活費の負担者や収入状況などを総合的に見て判断される

■「生計を一にしていたかどうかは、「財布が1つ」であるかが重要

■介護や身の回りの世話をしていただけでは、「生計を一にしていた」とは認められない

■「生計を一にしていた」の判断は専門家に相談すべき

「生計を一にしていた」の意義

「生計を一にしていた」について、所得税基本通達2-47にその考え方は示されていますが、法律上は何ら定義されておりませんので、この通達と常識で判断するしかありません。なお、国税庁のホームページ上では次のように説明されています。

(1)同居している場合

日常の生活費等を同じ財布から出していれば、「生計を一にしていた」と認められます。

(2)仕事の関係で家族と別居している場合

・生活費、学資金又は療養費などを常に送金している

・お盆や正月などは戻ってきて家族で一緒に時間を過ごしている

などの事情が認められれば、「生計を一にしていた」と認められます。

つまり、同居の有無だけで判断するのではなく、生活費などをやり取りして経済的に一つのまとまりであるかで判断することになります。

| 【所得税基本通達2-47】 法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。 (1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。 イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合 ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合 (2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。 |

判断基準

「生計を一にしている」かどうかという点について、過去にたくさん裁判などで争われていますが、これらの判決における、判断基準をまとめると次のとおりになるかと思います。

① 同居、別居の実態

→ 被相続人と同居しているか、別居しているか

② 生活費の負担状況

→ 誰が生活費を負担しているか

③ 収入の有無

→ 被相続人、相続人それぞれに収入があったのか

④ 介護(身の回りの世話)の状況

→被相続人の介護(身の回りの世話)は誰が行っていたか

⑤ 所得税申告での扶養控除の適用状況

→所得税における扶養関係にあったか

実務での判断のポイント

「生計を一にしていた」の判断は非常に複雑で、ケースバイケースとなることが多いかと思います。

私のこれまで経験してきた、判断のポイントをについてお伝えします。

① 同居、別居の実態

被相続人と同居していれば、「生計を一にしている」と認めらるケースも多いかと思いますが、判断の核となるのは同居の有無だけではなく、「財布が1つ」かどうかという点になります。よって、食費や水道光熱費を別々に払っていたり、家屋の所有者に家賃の支払いがあるなど、明らかに、別々の生活を営んでいたといえるような場合には、「生計を一にしていた」とは認められない可能性が高いと思われます。

② 生活費の負担

食費(例:それぞれの食費はそれぞれが負担)や水道光熱費は別会計(例:水道光熱費の請求先が別々)という場合には、「生計を一にしていた」とは認められない可能性が高いと思われます。

③ 収入の有無

それぞれの収入の有無、財産の保有・管理状況も判断において重要になります。別居をしている状態でも、どちらか一方に収入と財産がなく、他方からの仕送りで生活をしている場合などであれば、「生計を一にしている」と認めらる可能性は高いと思われます。

④ 介護(身の回りの世話)の状況

「生計を一にしている」の判定においては、やはり「財布が1つ」という点が重要です。仮に、被相続人宅へ頻繁に行って、介護(身の回りの世話)をしているが、生活費、介護費用は被相続人が負担していたということであれば、「財布は1つ」とは認められず、「生計を一にしていた」とは認められない可能性が高いと思われます。

| 【つるかめノート:よく問題となるケース】 被相続人が病気等で入院している又は介護施設に入所している親を日常的に子が面倒を見ている場合に、「生計を一にしている」と主張することが多いですが,面倒を見るというだけでは「生計を一にしている」とはいえません。 入院などの前に同居していない場合には,過去の裁決例等では「生計を一にしている」とはいえないと判断されています。 |

⑤ 所得税申告での扶養控除の適用状況

国税庁ホームページや所得税基本通達2-47には、所得税申告における扶養関係が必要である旨の記載はありませんが、裁判例においては、1つの判断要素にはなりうるとされたものもあります。ただし、絶対的な要件ではなく、他の判断要素の補完的なものくらいであると考えています。

⑥ 住民票における世帯主

同居の場合であっても、住民票の世帯主が誰になっているかという点も重要になります。世帯主がそれぞれ別々となっていれば、対外的には別世帯と捉えられてしまう可能性があります。

ただし、「生計を一にしている」かどうかはの判定は、一義的には「財布が1つである」という点が重視されますので、これも他の要素の補完的なものくらいであると考えています。

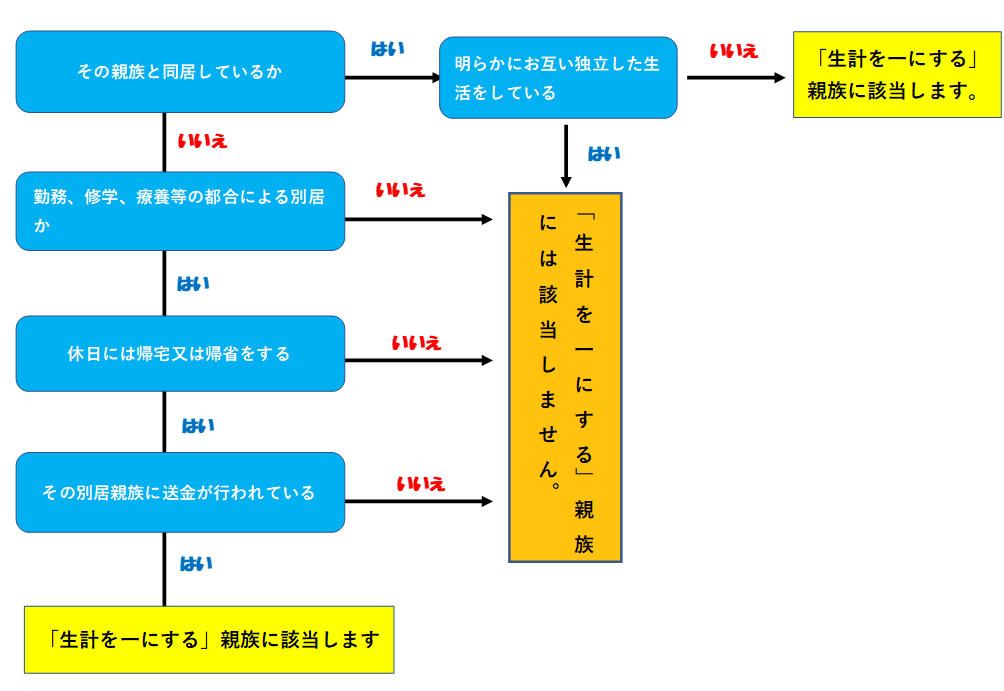

【参考:生計一親族の判定フローチャート】

まとめ

「生計を一にしている」というためには,日常生活の資を共通(財布が1つである)にしていることが必要であり,少なくとも居住費,食費,水道光熱費などの生活費を共通にしていることが必要です。

現代では親世帯、子供世帯が別居していることがほとんどですので,別居の場合で「財布が1つ」というケースは限られているか思います。

小規模宅地等の特例における、税額のインパクトは非常に大きいため、税務署も「生計を一にしている」の判断については厳しく見ています。

無理に小規模宅地等の特例を適用して申告した場合、税務署に否認され、加算税や延滞税といったペナルティーが課される場合があります。

これらの判断については税理士に相談されることをおすすめします。

※ この記事は公開日現在の法令に基づいて作成されています。