はじめに

こんにちは、つるかめ相続税理士事務所の平岡です。

税務署は、年明けから確定申告の準備が始まるため、主に毎年7月から12月にかけて集中的に行われます。

相続税調査が行われたうち、約88%は税務署から何らかの財産漏れなどを指摘され追徴課税を受けています。

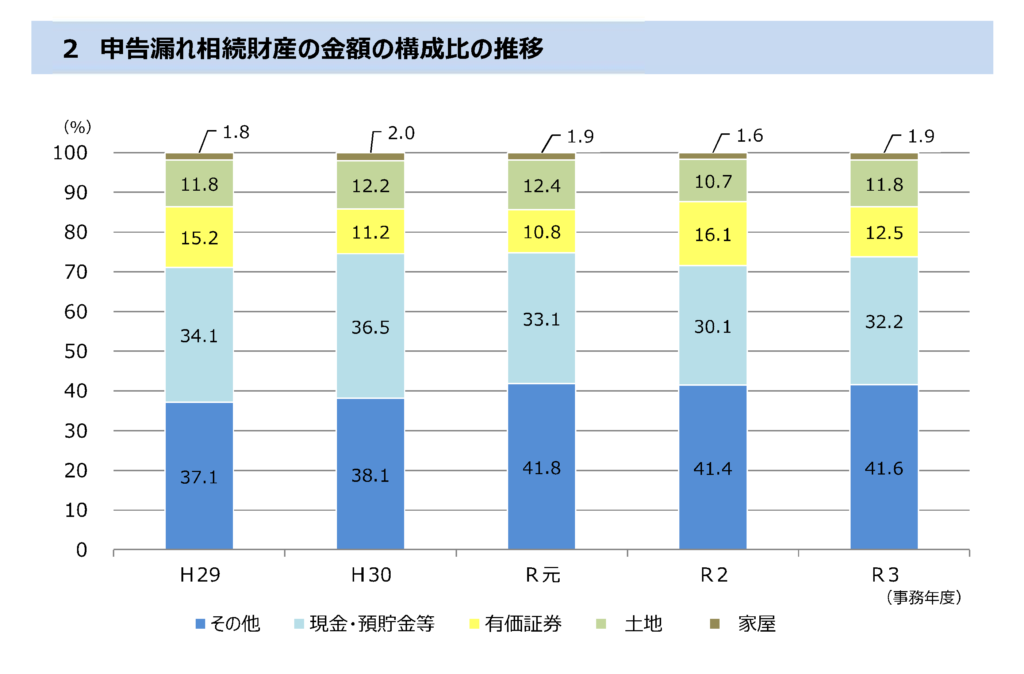

次の表は、国税庁が発表している資料の「申告漏れの相続財産の構成比」になります。

1位は「現金・預金」、2位は「その他の財産」、3位「有価証券」、4位「土地」、5位「家屋」となっております。

その他の財産というのは、貸付金や預け金、生命保険契約に関する権利など、やはりお金関係の財産が高い割合を占めています。

税務署から指摘される割合が相続税では88%ですから、10件調査があると9件は何らかの申告漏れが指摘されていることになります。

他の税目と比較すると、法人税の調査では約70%、所得税の調査では約60%となっていますので、相続税については高い割合であることがわかります。

しかし、相続税で税務署から指摘されやすい項目というのはさほど多くはなく、指摘されやすい項目というのはあります。

今回は、私が長年、相続税調査をやっていて、よく指摘していた事項を5つ挙げてみたいと思います。

【この記事のポイント】

■相続税の税務調査は、10件中9件で何らかの財産の申告漏れが税務署から指摘されている。

■見覚えのない自分名義の預金「名義預金」は相続税の申告が必要となる場合があるので注意しましょう!

■「生命保険契約に関する権利」として申告が必要な場合がありますので、誰が保険料を負担しているか必ずチェックしてください。

■相続税の申告では、預金に目が行きがちで、現金の申告が漏れるケースがありますので、金庫等に現金がある場合には忘れずに申告しましょう。

第1位 家族名義預金

国税庁の資料の第1位は現金・預貯金となっておりましたが、特に「名義預金」の申告漏れが非常に多いです。

名義預金とは、他人(家族)名義の預金となっているが、亡くなった人(「被相続人」といいます。)」の財産とみなされる預金のことです。たとえば、被相続人がお金を出して作成された妻、子供、孫などの名義になっている預金です。

相続税申告のために通帳を整理するために、生前に被相続人が使っていたタンスを開けると、作成した記憶がない自分名義の預金通帳が出てくることがありますが、これが「名義預金」です。

このような通帳については、自分名義となっているから申告しなくていいと思ってしまいがちですが、そのお金が被相続人から出されたものであれば、被相続人の財産ということになりますので、相続税の申告が必要となります。

この名義預金については、税務署もその把握に非常に力を入れています。

申告の際には、名義預金は忘れずに申告するようにしましょう!

【参考:名義預金の判定】

名義預金に該当するかは、次のフローチャートに従って考えます

第2位 生命保険契約に関する権利

生命保険は、契約者(=保険料負担者)、被保険者、受取人が誰であるかによって課税関係が変わってきます。

一般的に相続でよくあるのは、契約者が夫(=被相続人)、被保険者も夫、受取人が妻の契約で、夫が亡くなって妻に死亡保険金が支払われるものです。

このように、妻に支払われる生命保険金は「みなし相続財産」として相続税の課税対象となります。(但し、一定額までは非課税となります。)

しかし、例えば、契約者(=保険料負担者)は夫、被保険者は妻、受取人が子供という場合、被保険者が妻なので、夫が亡くなっても受取人である子供には保険金が支払われません。

ただし、被相続人の夫が保険料を負担しているわけですから、この保険自体は貯金と同様に考えられますから夫の相続財産となります。

保険金でもないし、預金でもないし、これはどういう財産かというと、貯蓄タイプの契約の場合、途中で解約した場合には「解約返戻金」が支払われます。よって、この返戻金を受取る権利を「生命保険契約に関する権利」といいます。

つまり、この解約返戻金は、契約者であり、保険料を負担している夫(=被相続人)が受け取るべきものであるため、「生命保険契約に関する権利」として相続財産として課税対象となります。

被保険者の妻が生きているので、夫の死亡では保険金が支払われないにもかかわらず、相続財産となることから、相続税の申告から漏れやすい財産となります。

| 【例 生命保険契約に関する権利】 契約者:夫(被相続人)(保険料負担者:夫(被相続人)) 被保険者:妻 ※ 保険料負担者が被相続人であるという点がポイントになります。よって、保険料負担者が被相続人以外であれば、相続財産とはなりません。 |

第3位 雑種地の評価誤り

次は、預金などの財産の申告漏れではなく、土地の評価誤りのケースです。

土地はその地目(例えば、宅地や畑など)ごとに評価するルールになっています。

地目について、建物の敷地である「宅地」や畑、田んぼなど用途によって分類されますが、いずれにも分類できない土地を「雑種地」といいます。

雑種地の代表例としては、駐車場や資材置き場、空き地などが挙げられます。

雑種地の評価方法は、評価する雑種地の状況が似たような付近の土地と同様に評価することになっています。

つまり、付近が「宅地」であれば宅地に準じて評価し、「農地」であれば農地に準じて評価することになっています。

よく誤っている例として、宅地に準じて評価する場合で、その雑種地の固定資産税評価額に宅地の倍率をかけて評価しているものがあります。

この固定資産税評価額はあくまで雑種地としての価額となりますので、その評価額に宅地の倍率をかけて算出しても宅地に準じた価額で評価したことにはなりません。

正しくは、市役所などで評価する雑種地の付近の宅地(近傍宅地)の固定資産税評価額を確認し、その評価額を使って評価する雑種地の計算をすることになります。

第4位 相続時精算課税適用財産及び3年以内の贈与財産加算漏れ

相続時精算課税制度とは、60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。

贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。

この制度を適用した場合には、将来、贈与者が亡くなった際に、贈与者の相続財産にこの贈与時の財産の価額を加算して、相続税を計算することになります。

相続税の申告をする場合には、相続人の1人が代表となって、相続財産を把握する場合が多いかと思いますが、その代表者以外が被相続人の生前中に贈与を受け、この制度を適用して贈与税の申告をしていた場合には、代表者はこの贈与の事実を把握することが難しいため、相続税の申告から漏れてしまう可能性が高くなります。

相続税の申告をする時には、他の相続人への贈与の有無についても確が必要となります。

また、相続時精算課税制度以外にも、被相続人(=贈与者)が亡くなるまでの3年間に、被相続人から相続人に対して贈与があった場合には、その贈与された財産は相続財産に加算されるというルールがあります。

この相続財産に加算が必要なものには、基礎控除の金額(110万円)以下の贈与も対象となるため、そのような贈与は贈与税の申告もしていないため、なかなか把握が難しいということもあり、加算が漏れているケースが非常に多いです。

第5位 現金

意外と思われるかもしれませんが「現金」の申告漏れも多いです。

これは、預金ではなく、財布や自宅の金庫などに保管してある「現金」になります。

税務調査でよくあるのは、被相続人の様態が急変したときに、亡くなると銀行口座が凍結されるため、葬式費用などに備えて、亡くなる1週間くらい前から、多額の出金を行う方もいらっしゃいます。

もちろん、それ自体は違法なことでも何でもありません。

その場合に、引き出した現金は自宅の金庫や銀行の貸金庫などで保管しているケースが多いかと思いますが、その現金の申告を忘れてしまう場合があります。

被相続人の預金から引き出したお金はもちろん被相続人の財産ということになりますので、その「現金」は申告が必要になりますので注意してください。

※ この記事は公開日現在の法令に基づいて作成されています。