こんにちは、つるかめ相続税理士事務所の平岡です。

皆さんが保険金や給付金(以下「保険金等」)を受け取ったときに気になるのが、その保険金等にどのような税金がかかるのかという点だと思います。

今回は、代表的な保険金(死亡保険金、満期保険金、解約返戻金)について、どのような税金を課されるのか、また課税の対象とならない保険金もありますので、それらについて分かりやすく解説いたします。これから保険を契約しようという方は是非参考にしてみてください。

【この記事のポイント】

■保険金等の税金を考える上で、契約形態(「契約者(保険料負担者)」「被保険者」「受取人」が誰か)が重要

■保険金等には契約形態によって「相続税」「所得税」「贈与税」がかかる

■死亡保険金は被保険者が亡くなった時に支払われる保険金等

■満期保険金・解約返戻金は保険契約の満期が到来した又は契約者による解約によって支払われる保険金等

■病気やけがを原因とした死亡を伴わない生前給付金は課税の対象とならない

はじめに

保険金や給付金を受け取ったときには、その契約形態により次の税金が課されます。

| 【保険金や給付金を受け取った時にかかる税金】 ① 相続税:相続によって財産を取得したときにかかる税金 ➁ 所得税:所得(例:給与)を得たときにかかる税金 ③ 贈与税:個人から財産をもらったときにかかる税金 |

これらのうち、どの税金が課税されるかは、契約形態【契約者(保険料を負担している人)、被保険者(保険の対象となってる人)、受取人(保険金を受け取る人)のそれぞれが誰であるか】によって変わってきます。(※ 通常は保険契約者と保険料負担者は同じになります。)

保険金に係る税金を考える上で、契約者、被保険者、受取人が誰であるかは非常に重要ですので、保険契約をする際には意識するようにしておきましょう。

そして、課税対象となる代表的な保険金としては、死亡保険金、満期保険金・解約返戻金、年金保険金などが挙げられます。それぞれ保険金ごとに順番に見ていきましょう。

死亡保険金

死亡保険金とは、被保険者が亡くなったときに、保険会社から受取人に支払われる保険金です。

代表例としては、終身保険や定期保険などです。

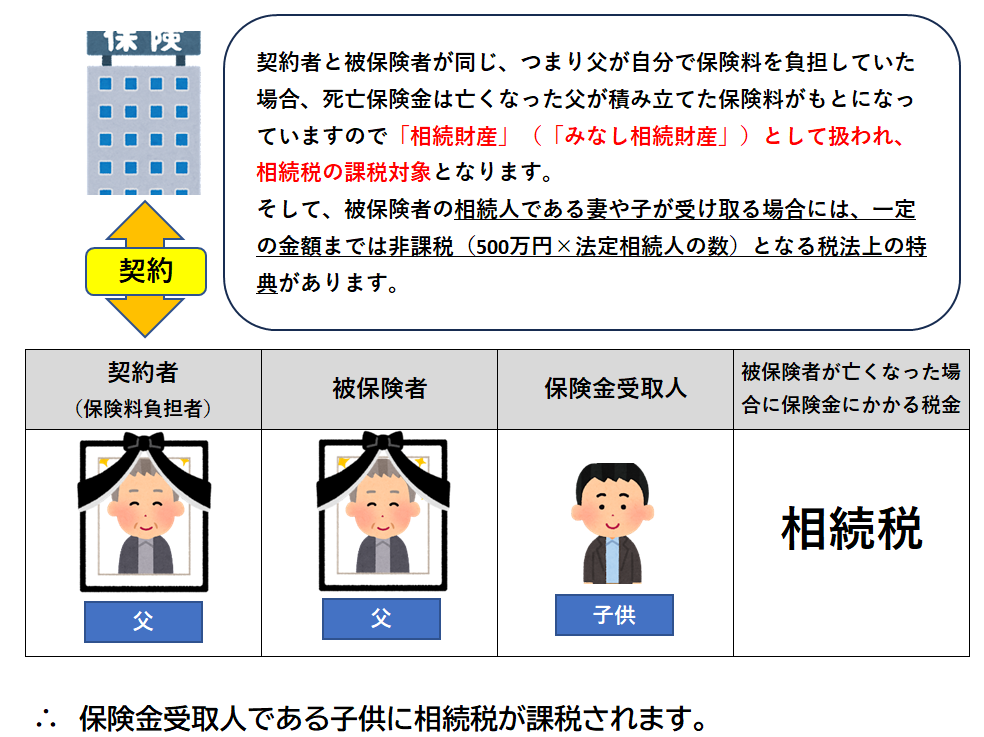

(1)契約者と被保険者が同じ

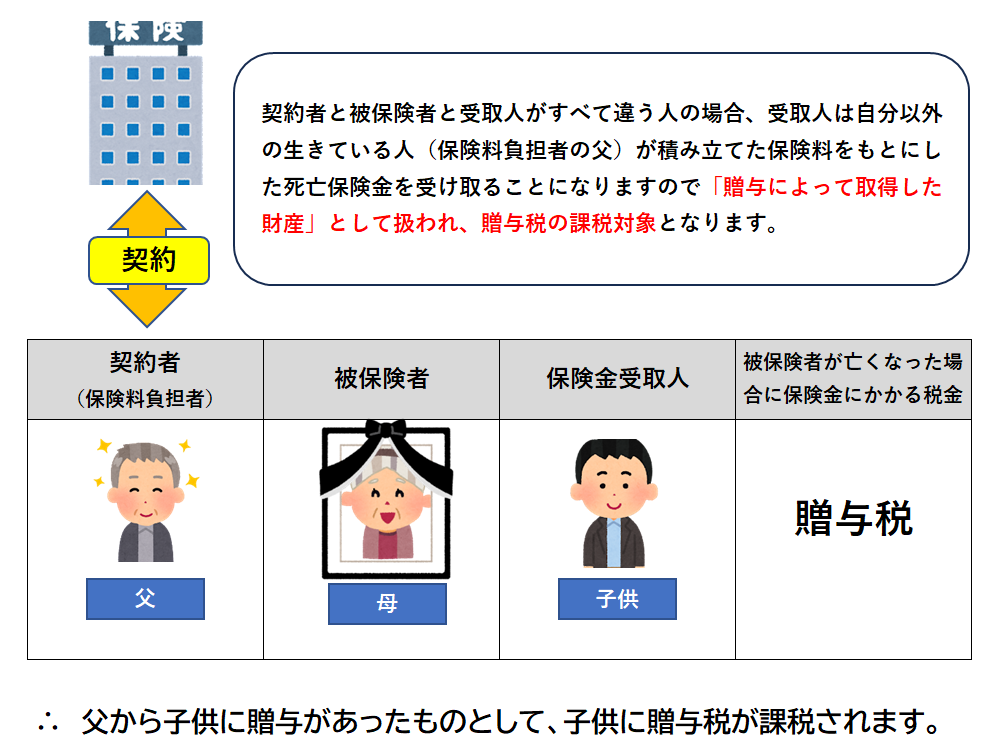

(2)契約者と被保険者と受取人がすべて異なる

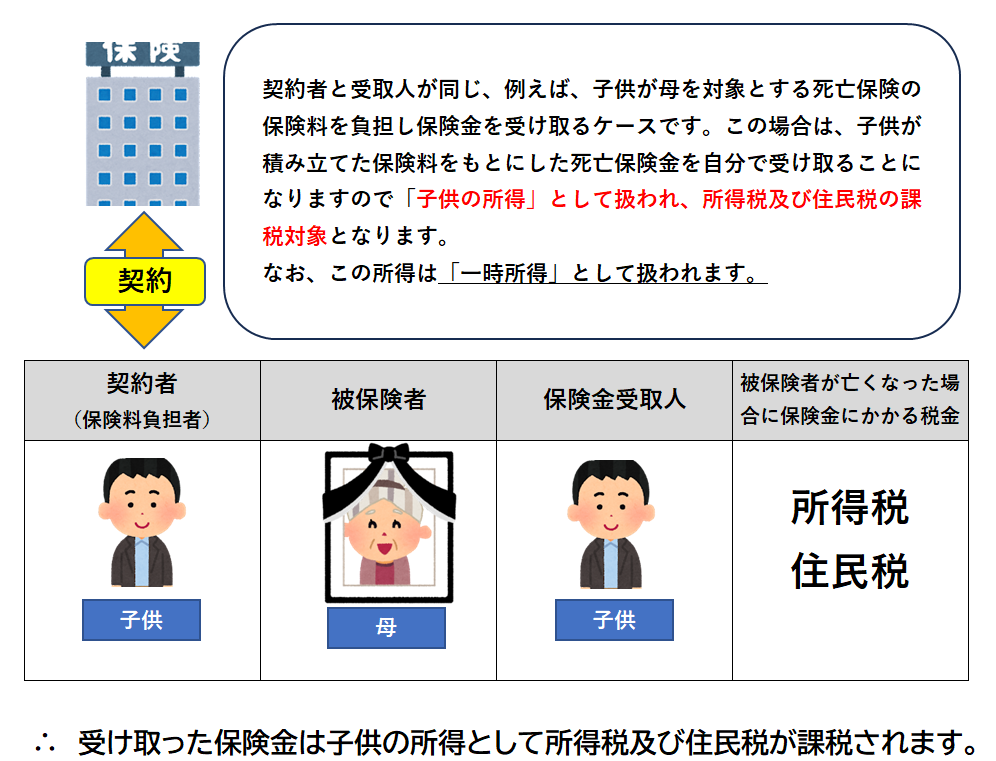

(3)契約者と受取人が同じ

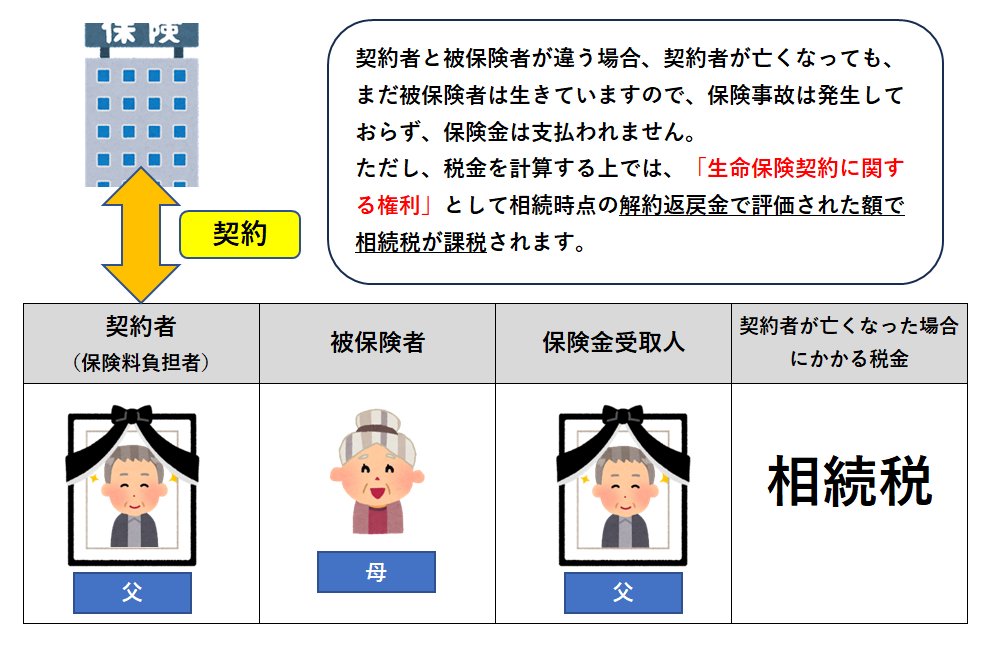

【参考】契約者と被保険者が異なる

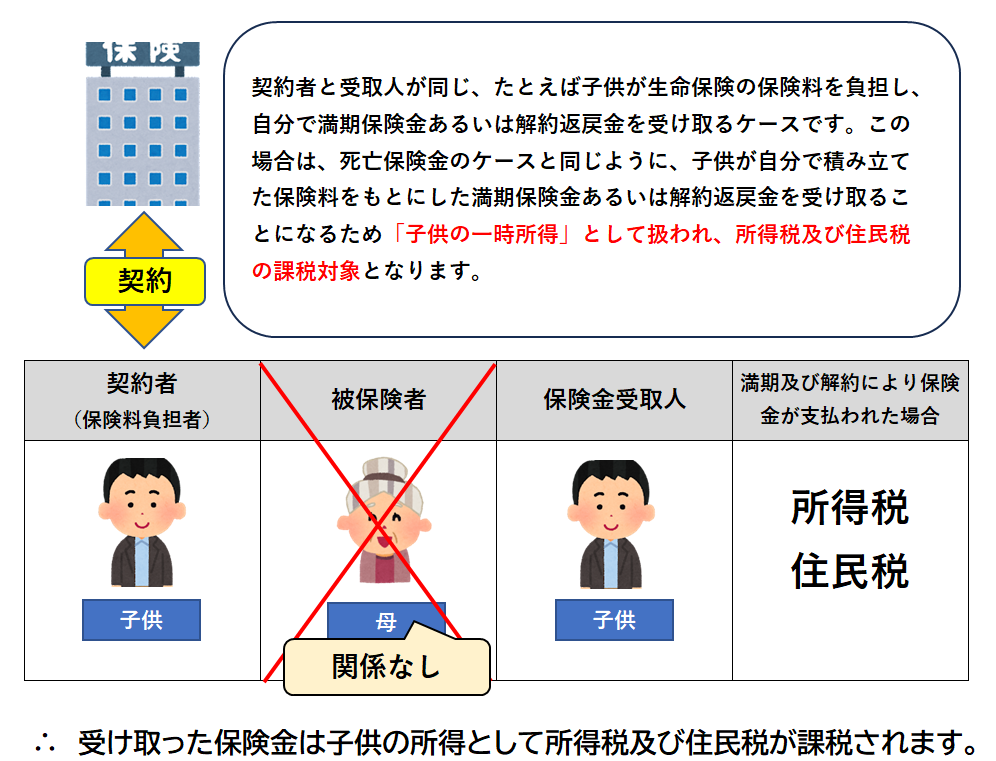

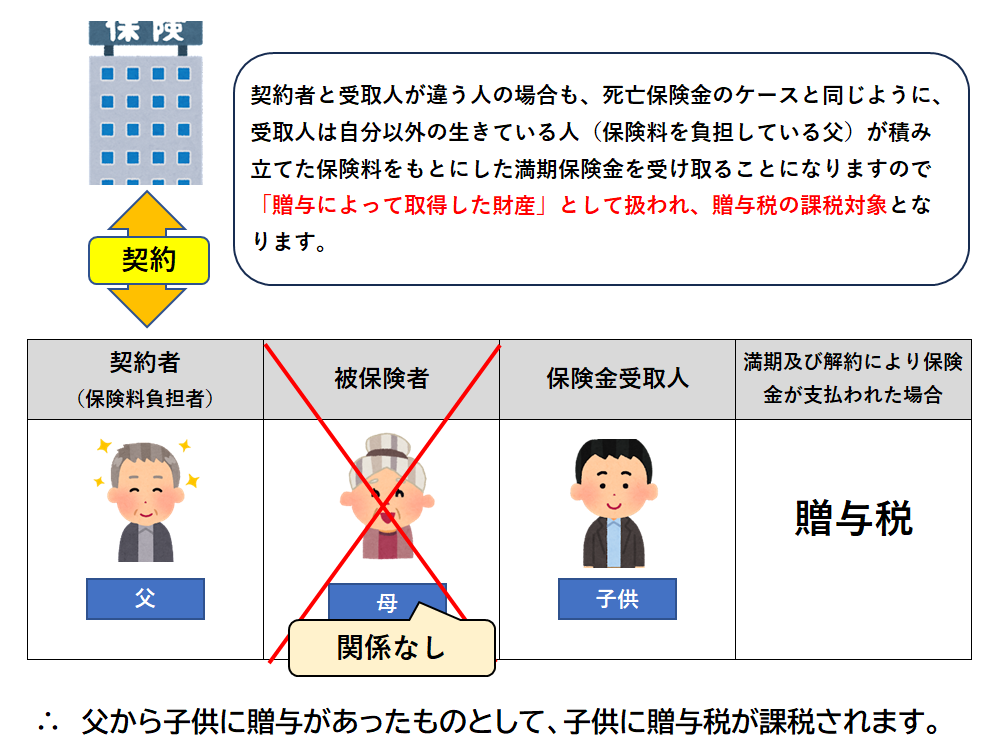

満期保険金・解約返戻金

満期保険金は生存保険や養老保険などで満期を迎えたときに受け取れる保険金で、解約返戻金は終身保険などを途中解約したときに受け取れる保険金をいいます。死亡保険金と異なるのは、「死亡」ではなく、「満期」「解約」の事由によって保険金が支払われる場合になります。

したがって、被保険者(保険の対象)が誰であるかは関係ありません。

ポイントとしては、「契約者」と「受取人」です。

誰が保険料を負担し、誰が保険金を受け取るのかによって課される税金の種類が変わってきます。

(1)契約者と受取人が同じ

(2)契約者と受取人が異なる

課税対象とならない保険金等

これまでは保険金に税金がかかるケースを説明してきましたが、すべての保険金が課税されるわけではありません。

基本的に、病気やけがを原因とした死亡を伴わない生前給付金に関しては課税されません。

代表的なものとしては、入院給付金、手術給付金、通院給付金、がん診断給付金、特定疾病保険金、先進医療給付金、介護保険金などが挙げられます。

これらの保険金や給付金については、受け取りが本人の場合だけではなく、配偶者や親族が受取人となっている場合でも原則として非課税になります。

ただし、受取人と被保険者が同じで、かつ被保険者の亡くなった後に給付金の請求が行われた場合には、契約内容によってはその保険金等が相続財産となり相続税が課税される場合がありますので、このような場合には専門家に確認することをおすすめします。

また、高度障害になってしまったときに受け取れる高度障害保険金は死亡保険金の代わりに受け取るものですが、あくまで病気やけがを原因とした死亡を伴わない生前給付金という位置づけですので、非課税とされています。

| 【つるかめノート:保険金を使い切らずに亡くなった場合は相続税の課税対象!】 病気やけがを原因とした死亡を伴わない生前給付金に対しては、その保険金を受け取っても受け取った時点では課税はされません。 ただし、受け取った現金をそのまま使わずに亡くなった場合には、その現金が相続財産として相続税の課税対象となりますので注意してください。 |

※ この記事は公開日現在の法令に基づいて作成されています。