はじめに

こんにちは、つるかめ税理士事務所の平岡です。

相続税対策や節税対策の話になると必ず「贈与」というフレーズを耳にすると思います。

贈与というと、一般的にはある人からある人に財産を無償で移転させることを想像すると思いますが、法律上「贈与」があったといえるためには、民法の要件を満たす必要があります。

民法では、財産をあげる人(以下「贈与者」)の「この財産をあなたにあげます」という意思とそれをもらう人(以下「受贈者」)の「この財産をあなたからもらいます」という意思の合致が必要だと規定されています。つまり、贈与は当事者間の契約ということになります。

よって、贈与者は「あげる」と思っていても、受贈者が「もらう」と思っていなければ、贈与という行為は成立していませんので、財産の所有権は相手方に移転しません。

この贈与という行為は、特に書面にする必要はなく、口頭での口約束でも問題ありません。

| 【参考:民法549条(贈与)】 贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる |

なぜ、このような堅苦しいことを言うかといいますと、例えば、父から相続人である子供に口約束で現金100万円を贈与し、その後に父が亡くなった場合には、その子供は相続税の申告をすることになります。

その後、税務署から税務調査が行われた場合に、この100万円が問題となるのです。

この100万円について、父の口座から子供の口座に移っていることは通帳等で確認できますが、それが贈与契約によって行われたかどうかがわかりません。

例えば、父が認知症で子供が父の口座から勝手に100万円を引き出して自分の口座に入れたという可能性もあります。この場合には、上記の贈与者の「あげる」と受贈者の「もらう」の意思が合致していないため、贈与契約は発生していません。

したがって、この100万円の所有権は子供には移っていないことになりますので、これについては父の相続財産ということになり、相続税を追加で納めなければならなくなります。

私も税務署に勤務していた際には、このような問題にたびたび直面し、トラブルとなることも多く経験してきました。

このような後々のトラブルを避けるためにも、贈与をする前には注意していただきたいことを解説いたします。

【この記事のポイント】

■贈与する際には贈与契約書を作成する

■贈与財産は銀行口座などを通して、誰でもわかるような形式で移転する

■贈与された人は贈与税の申告を行う

贈与契約書を作成する

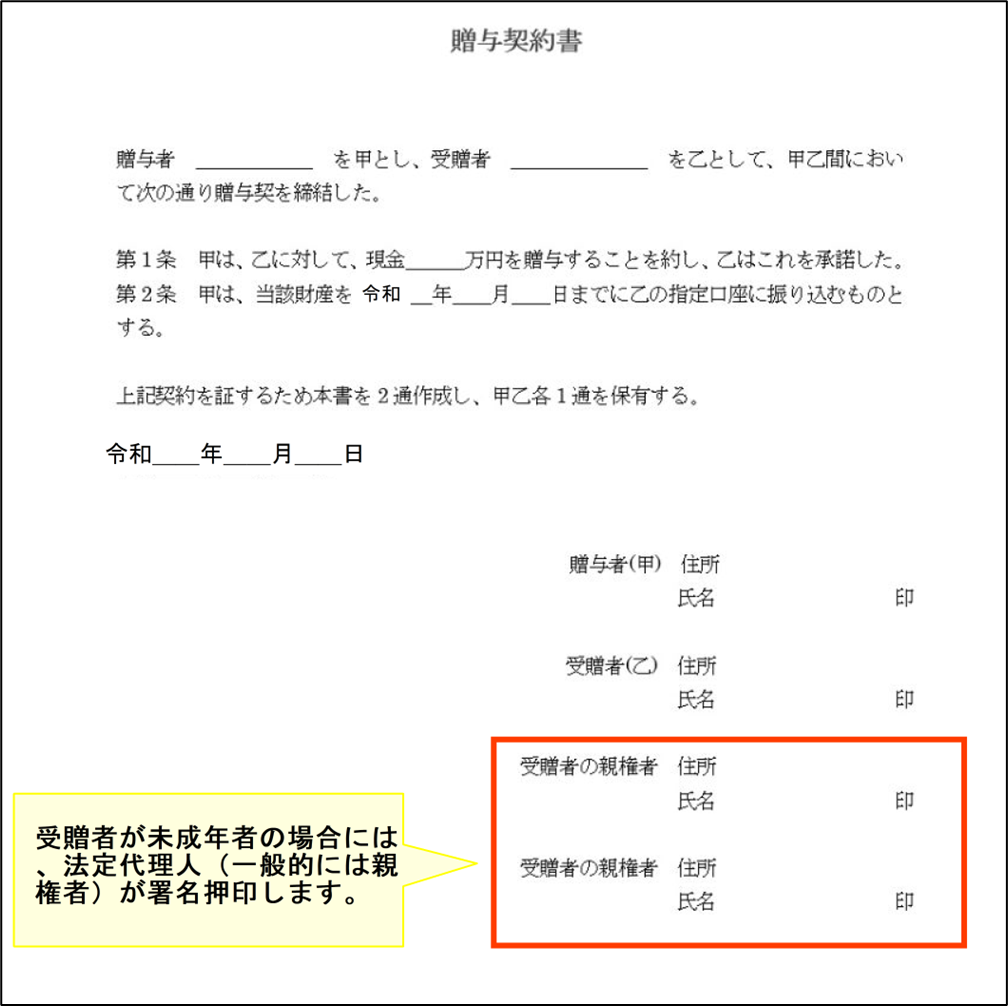

贈与を行う都度、贈与者と受贈者が署名押印した贈与契約書を作成し、保存しておきましょう。

受贈者が未成年の場合には、法定代理人(一般的には親権者)が署名押印します。

また、可能であれば、公証役場で確定日付の印を押してもらうといいでしょう。

| 【つるかめノート:公証役場で確定日付の印をもらう重要性は?】 契約書等の日付は、後々のトラブルを避ける為、その作成年月日は重要です。 作成日付を変更されてトラブルとなることを防ぐため、公証役場でもらう確定日付の存在が極めて重要になります。 |

【贈与契約書の例(現金贈与)】

| 【ポイント】 ①:贈与を行った日付 ②:誰から誰へ贈与したか ③:贈与したものはなにか ④:贈与者と受贈者の住所と氏名 ⑤:贈与者の実印を使用 ⑥:受贈者が未成年なら受贈者名と受贈者の親権者名を書く ⑦:公証役場で「確定日付」をもらうとベスト |

贈与財産の移転は確実に行いましょう

贈与財産が現金の場合には、銀行振込など預金口座等を通じて行いましょう。

通帳に記帳されることによって現金の移転(贈与の事実)をはっきりと残すことができ、税務署などからの質問に対しても明確な回答ができます。

贈与税の申告と納付を行いましょう

暦年課税の場合、1年間の贈与財産の合計額が基礎控除額(110万円)を超えるときは、贈与税の申告・納付が必要です。

贈与税の申告・納付期限は贈与した年の翌年2月1日から3月15日までとなっています。

贈与を行い、税金の申告をしたという証拠にもなりますので、申告書の控えは必ず保管しておきましょう。

| 【つるかめノート:贈与税の申告は贈与の事実があったことを証明する一要素】 相続税調査において、ある財産について贈与が成立しているかどうかの問題はよく起こります。 税務署と相続人の間で意見が食い違った場合、最終的には裁判所が贈与の有無(贈与契約が成立しているか)を判断することになります。 裁判所は贈与契約の成立について、 ① 贈与者と受贈者の双方に贈与の合意(意思)があること ② 履行されたこと(財産が交付されること) という観点から事実を整理して判決を出すことになりますが、贈与税の申告をしているかどうかという点も判決の一要素として加味しています。 したがって、贈与税の申告をしている場合には、贈与があったという事実を証明するには有利に働きます。 |

まとめ

専門的な知識がある人でない限り、贈与の際に、「贈与者の意思」、「受贈者の意思」など法律要件を意識している人は少ないかと思います。

後日、税務調査などで贈与事実について問題となることがなければいいのですが、万が一問題となったときには、税務署は法律を盾にギリギリと質問してきます。

ある程度、契約書などの贈与の事実を示す証拠などがあれば、税務署も納得しますが、口約束での贈与で全くそのようなものがないようであれば、納得してくれません。お互い引かない状態であれば最終的には裁判ということになります。

そうなると、金銭的なダメージももちろんですが、それにかかる手間や精神的な疲労も想像以上です。

このようなトラブルを避けるためにも、贈与を考えている方は、上記の3つについてはかならず実行するようにしましょう。

当事務所の所長は国税OB税理士で、国税局・税務署勤務の時には相続税・贈与税を専門として仕事をしておりました。

お困りのことなどがありましたら是非お問い合わせください。

※ この記事は公開日現在の法令に基づいて作成されています。